Minulý týden byly ohlášené finanční výsledky Intelu za druhé čtvrtletí a zákonitě tedy musí uzávěrku dokončit také AMD. To je vyhlásilo výsledky v úterý večer. Pravděpodobně by v nich ještě neměl být moc obsažen efekt nových 7nm procesorů Ryzen a Radeonů „Navi“, nicméně jejich úspěch už asi naznačí to, jaké firma teď dává prognózy na třetí a čtvrtý kvartál roku.

AMD bylo od Q3 2018 postiženo koncem těžební horečky kolem kryptoměn, kdy podobně jako u Nvidie (ale nejspíš ještě silněji) vyschla poptávka po mainstreamových grafikách, jelikož jich kvůli kryptobublině byly velké skladové zásoby v distribuční síti. Jejich postupné vyprodávání trvalo až do letoška, prakticky snad i v Q2 2019. Na druhé čtvrtletí proto AMD očekávalo horší tržby než před rokem, jen 1,52 miliardy dolarů (plus minus 50 milionů). Nakonec se tento plán podařilo mírně předstihnout, firma zaznamenala 1,531 miliardy $ tržeb, což je ale meziroční pokles o 13 %.

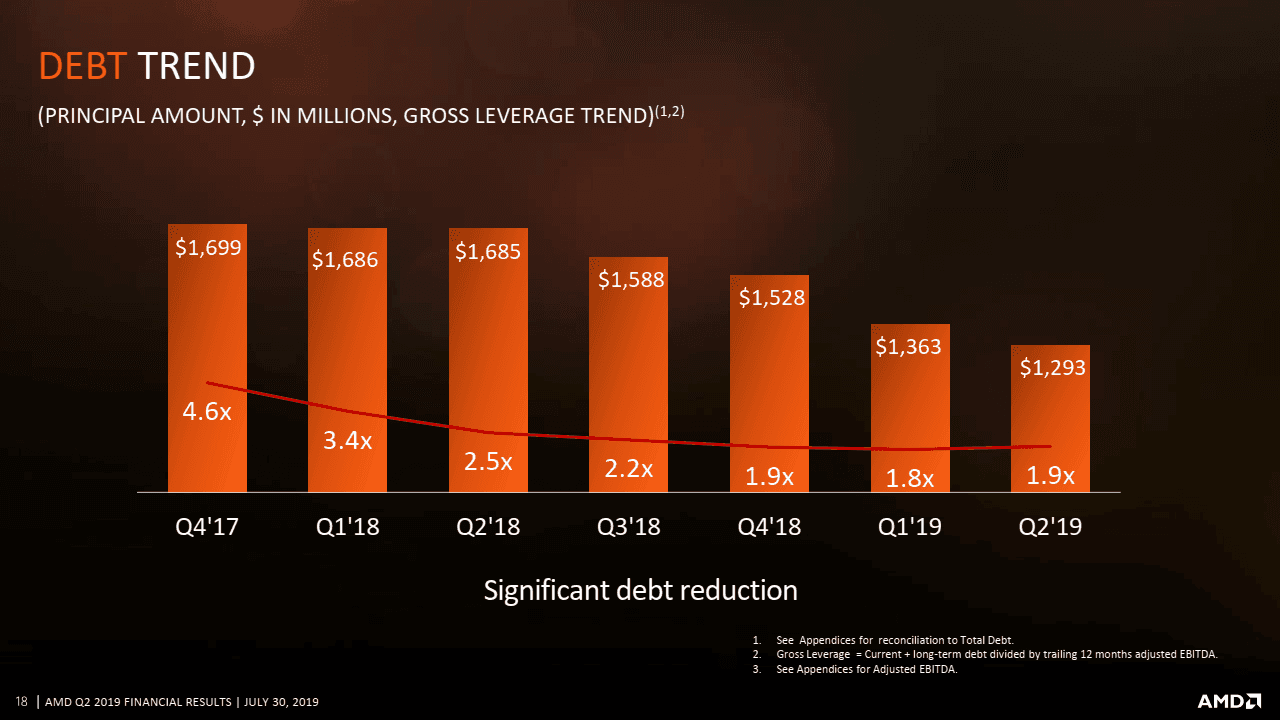

AMD přes poslední dobou dost narůstající náklady (dané mimo jiné zvyšujícími se investicemi do vývoje) vytvořilo čistý zisk, i když jenom 35 milionů $ (3 centy na jednu akcii). Za poslední rok se totiž o dost zlepšily marže, hrubá marže je z 37 % v Q2 2018 teď totiž 41 % (tam se nicméně dostala již v Q1). Mimochodem, AMD také zase o něco snížilo dluh, z 1,363 na 1,293 miliardy $.

Finanční výsledky AMD za Q2 2019

Finanční výsledky AMD za Q2 2019Horší prodeje grafik, ale také konzolí

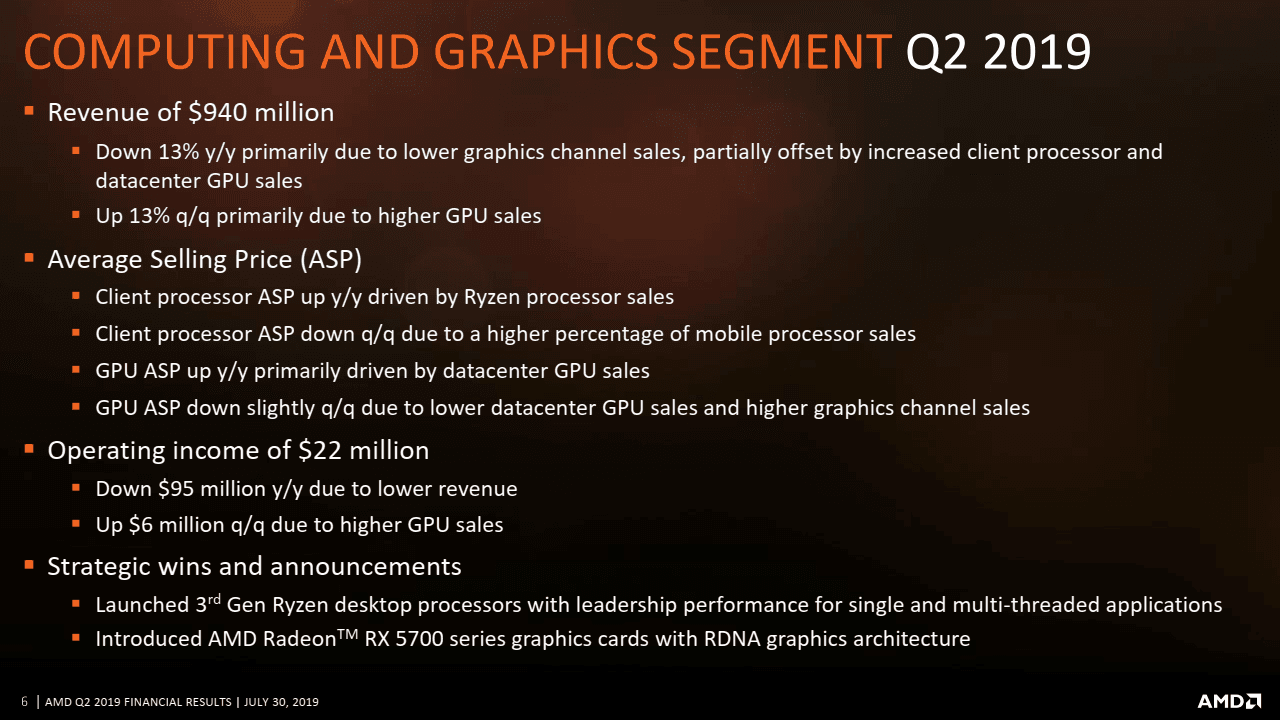

U tržeb AMD uvádí, že jejich pokles byl dán horším výsledkem v obou segmentech, tedy jak PC divizi, tak té enterprise, embedded & semi-custom. V PC divizi Computing and Graphics byly tržby 940 milionů dolarů, což je o 13 % méně než před rokem (Q2 2018), ale o 13 % lepší než minulé čtvrtletí. Divize měla provozní zisk 22 milionů $.

AMD uvádí, že proti loňsku byly větší tržby za Ryzeny a GPU pro datacentra (ty jsou zdá se teď počítané do této divize), ale zřejmě trvá onen velký propad prodejů herních grafik kvůli kryptoměnám. AMD uvádí, že Ryzeny toto zhoršení částečně kompenzují, ale protože v součtu má divize pořád o 13 % horší výsledek než v Q2 2018 (tehdy 1,09 miliardy), musely být tržby za Radeony v Q2 2019 o hodně nižší než loni. Meziroční výpadek grafik musel být větší než nějakých 150 milionů $. Je dost škoda, že AMD neuvádí tržby zvlášť pro grafiky a CPU, pak bychom nemuseli takto odhadovat.

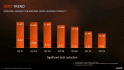

Finanční výsledky AMD za Q2 2019: jednotlivé divize

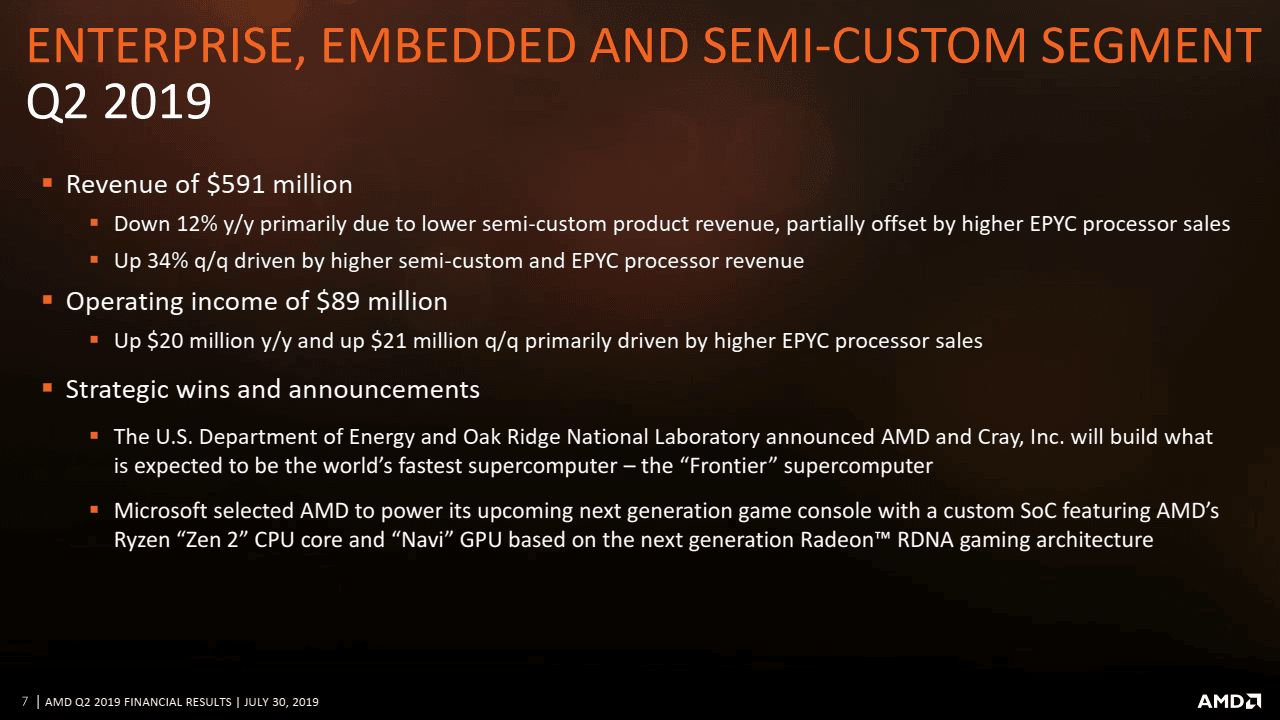

Finanční výsledky AMD za Q2 2019: jednotlivé divizeTaké divize Enterprise, Embedded and Semi-Custom měla o 12 % horší tržby než před rokem, 591 milionů dolarů. Je to pořád lepší (o 34 % víc), než v Q1. AMD uvádí, že se prodalo víc serverových procesorů Epyc než v prvních třech měsících, ale také víc čipů pro konzole. Ovšem u konzolí jde o projev obvyklé sezónnosti, ne o nějaký úspěch. Tržby za čipy pro konzole se totiž proti stejnému období loňského roku zhoršily. Toto asi může být tím, že vzhledem k pokročilému věku současné generace dostává AMD za každé APU méně, což už se asi může změnit jen s uvedením nové generace Xboxu a PlayStationu 5, ale také by to mohlo znamenat zhoršení prodejů obecně. Divize měla provozní zisk 89 milionů dolarů, víc než před rokem – díky tomu, že se prodalo víc Epyců, na kterých je lepší marže než na konzolových APU.

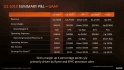

Finanční výsledky AMD za Q2 2019: trend tržeb v předchozích kvartálech

Finanční výsledky AMD za Q2 2019: trend tržeb v předchozích kvartálechV Q4 vystřelí AMD nad dvě miliardy, ale celoroční odhad se zhoršuje

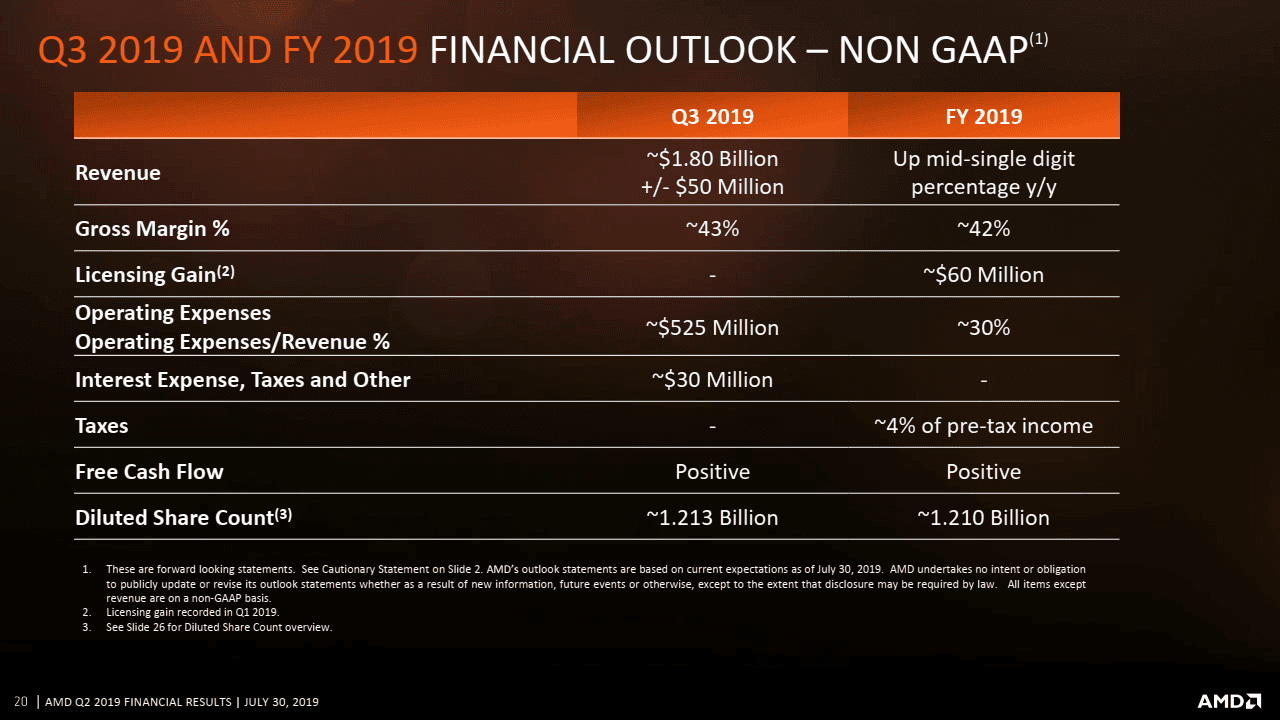

A teď již k onomu výhledu na třetí čtvrtletí. Loni bylo Q3 první kvartál po onom kryptovýbuchu, takž srovnávání už nebude ovlivněné nadměrnou výrobou GPU na těžbu v letech 2017–2018. AMD uvádí, že v souladu s tímto by v Q3 2018 mělo už mít meziroční nárůst tržeb. Ty mají dosáhnout zhruba 1,8 miliardy dolarů (plus minus 50 milionů), což by bylo o 9 % lepší než v Q3 2018 (tehdy byly tržby 1,653 miliardy). Růst mají pohánět lepší prodeje Ryzenů, Radeonů a Epyců.

Na celý rok zatím AMD prognózu nesděluje přesně, ale uvádí, že očekává nárůst o střední jednociferná procenta, což znamená 4–6 % nad výsledek za rok 2018. Ten dopadl na 6,475 miliard $, takže když přidáme uvedená procenta, vychází z toho, že by tržby za rok 2019 mohly dělat 6,73 až 6,86 miliardy dolarů. To mimochodem znamená, že AMD očekává ve čtvrtém kvartále tržby 2,1–2,2 miliardy, tedy hodně vysoké zvýšení. V tom pak už asi nepochybně budeme čenichat vliv 7nm produktů (které jsou jistým přelomem v tom, že po dlouhé době dávají AMD výhodu modernějšího výrobního procesu proti Intelu/Nvidii). Tedy samozřejmě za předpokladu, že se tato prognóza naplní.

Finanční výsledky AMD za Q2 2019: výhled na Q3 a celý rok 2019

Finanční výsledky AMD za Q2 2019: výhled na Q3 a celý rok 2019Zmíněná prognóza na celý rok je ovšem pro akciové trhy a investory zklamáním, protože byla snížena proti předchozím odhadům. Po Q1 2019 v dubnu totiž AMD ještě mluvilo o zvýšení celoročních tržeb o 7–9 % („vysoká jednociferná procenta“), což by bylo 6,92–7,06 milionu dolarů. Ke snížení došlo přesto, že AMD naopak do výhled zahrnulo peníze za licenční partnerství se Samsungem, s kterými v minulé prognóze nepočítalo. Tato částka je údajně 100 milionů (a bez ní by tedy snížení výhledu bylo ještě horší).

Seškrtání dřívějších prognóz není nikdy dobré, nebo alespoň nikdy není vítané analytiky. V tomto případě AMD uvádí, že zodpovědnost za zhoršení by neměly mít nové produkty, ale ony dříve zmíněné semi-custom produkty (konzolová APU). Údajně u nich meziročně tržby upadly ve větší míře, než firma čekala dříve. Pokud by se semi-custom čipy nezapočítávaly do celku, pak by prý tržba celoročně stoupla o už lépe znějících 20 %.

Akcie kvůli snížení prognózy ztratily přes 10 %

Akcie kvůli snížení prognózy ztratily přes 10 %

Finanční trhy snížení prognózy skutečně nesou nelibě a akcie ztratily během aftermarket/premarket fáze a poté při hlavním obchodování během včerejška víc než 10 % hodnoty (přesně 10,10 %).

Kurz akcií AMD po oznámení výsledků za Q2 2019 (Zdroj: Yahoo Finance)

Kurz akcií AMD po oznámení výsledků za Q2 2019 (Zdroj: Yahoo Finance)Předtím se ovšem cena pohybovala na snad skoro rekordních hodnotách, takže tato „katastrofa“ znamená „jen“ pád z 33,87 dolaru (před ohlášením výsledků) na 30,45 dolaru včera večer.