Oproti zavedeným velkým firmám se stabilními zisky, kde jsou finanční výsledky tak trochu nuda, je to u AMD pro zainteresované zase místy dobrodružný seriál. V uplynulých měsících Intelu doslova vybuchla pod rukama dostupnost procesorů na koncovém trhu a jejich masivně zvýšené ceny by měly teoreticky hodně nahrávat Ryzenům. Zároveň ale Nvidia přišla s novou generací grafik Turing, zatímco AMD samo novou architekturu (ještě) nemá. Jak se to tedy projeví na tržbách, byla otázka, na kterou zdá se finanční trhy čekaly až infarktově nervózně.

Tržby nižší, ale marže nad očekávání dobrá

Výsledky za třetí kvartál roku 2018 („Q3 2018“) nakonec AMD publikovalo včera. Jeho tržby dosáhly 1,653 miliardy dolarů, což je o 6 % méně proti předešlému kvartálu (1,756 miliardy). Nicméně o 4 % více, než v třetím kvartále loňského roku. Prognóza po druhém čtvrtletí přitom předpokládala tržbu 1,7 miliardy plus minus 50 milionů, takže AMD skončilo na samém spodním okraji tolerance. Lze tedy říci, že zaostalo za očekáváním, což se nestává často.

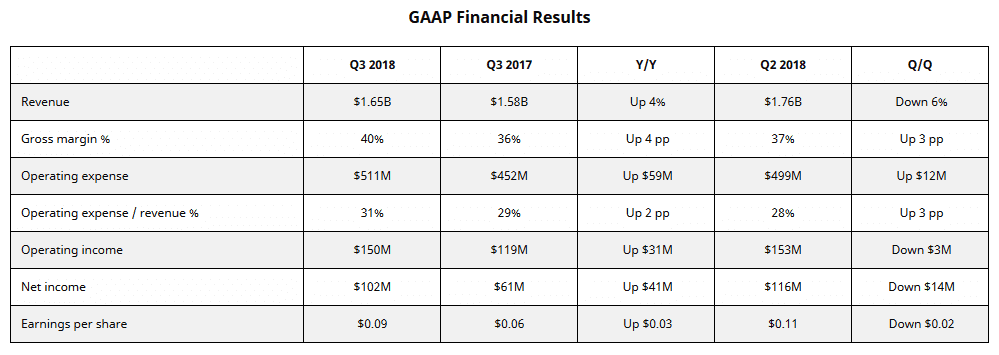

Finanční výsledky AMD za Q3 2018

Finanční výsledky AMD za Q3 2018Naopak pozitivně dopadla marže: AMD čekalo 38 %, ale hrubá marže ve skutečnosti dosáhla 40 %, což je o čtyři procentní body lepší než před rokem a blízko dlouhodobému cíli firmy stanovenému na rok 2020 (ten je 41–44 %). Z toho povstal provozní zisk 150 milionů a po započtení úroků z dluhu a odvodu daní má firma 102 milionů čistý zisk. Na jednu akcii to dělá 10 centů. Firma je tedy pořád bezpečně v černých číslech.

Klesly prodeje GPU a čipů pro konzole, je po „blockchainu“

Větší díl tržeb přinesla firmě divize grafických karet a procesorů pro PC. Její tržby dosáhly 938 milionů při provozním zisku 100 milionů $. Tržby jsou meziročně o 12 % lepší, ale proti Q2 bylo nynější období Q3 o 14 % slabší. Důvod je ten, že prodeje GPU na těžbu se dostaly prakticky na nulu, kdežto v Q2 byly ještě signifikantní (7–9 % tržeb celého AMD). Navíc se v prodejní síti obnovily zásoby Radeonů, respektive dokonce dosáhly vysoké úrovně. Obchodníci proto snížili jejich objednávky, čímž v třetím kvartále klesly i prodeje grafických karet na herní účely. Naopak Ryzeny se údajně prodávat dařilo, jejich průměrná prodejní cena stoupla meziročně i mezikvartálně. Ryzeny vytvořily přes 70 % tržeb divize a počítáno na kusy CPU/APU údajně byly v tomto kvartále zaznamenány nejvyšší prodeje od Q4 2014.

Divize Enterprise, and Embedded Semi-Custom si polepšila proti druhému kvartálu o 7 % na 715 milionů $ v tržbách, což je však o 5 % méně než v Q3 2017. Proti loňsku klesly příjmy za konzolová APU a zisky z licenčních poplatků, ačkoliv AMD nyní inkasovalo 86 milionů dolarů ze svého partnerství s čínským THATIC vyvíjejícího serverové procesory Hygon Dhyana vyráběné v Číně. Nešlo ještě o poplatky za samotné prodeje těchto CPU, tato platba je za dokončení určité fáze tohoto projektu. Buď za uvedení první generace na trh, nebo už spíš může jít o platbu za vývoj druhé generace. Tato suma by měla být započtena do tržeb, takže pozor – tvoří jejich nezanedbatelné procento a zřejmě způsobila onu vyšší marži. Tržby z prodeje serverových procesorů Epyc se údajně rovněž zvýšily, ale není řečeno ani o kolik, ani v jakých relacích se vůbec pohybují. Asi tedy stále nemusí jít o moc významnou částku. Provozní zisk divize byl 86 milionů $.

Semicustom APU pro novou čínskou konzoli Zhongshan Subor. Do prodejů ještě výrazně zasáhnout nemohlo (Zdroj: Evolife.cn)

Semicustom APU pro novou čínskou konzoli Zhongshan Subor. Do prodejů ještě výrazně zasáhnout nemohlo (Zdroj: Evolife.cn)V Q4 nižší tržby, ziskovost by se však měla udržet

Součástí zprávy byla jako obvykle i prognóza na další kvartál, tedy Q4 2018. AMD čeká nižší tržby, což je ale dáno jeho typickou sezónností, kdy ve čtvrtém kvartálu přichází o značnou část tržeb z konzolí. Čipy pro jejich silné vánoční prodeje AMD účtuje už v Q2 a Q3. Tržby mají každopádně v Q4 dělat 1,45 miliardy dolarů (o 8 % více než loni), plus minus 50 milionů. Hrubá marže by se však měla ještě zvýšit na 41 %, takže i tyto nižší tržby by odhadem měly stačit na to, aby se poslední kvartál také udržel v černých číslech (provozní náklady budou jen asi 32 % tržeb). Při trefení středu prognózy by AMD mělo za celý rok 2018 nakonec dosáhnout tržeb téměř přesně 6,5 miliard dolarů.

Zpráva spustila panický výprodej na burze

Finančním trhům zdá se tyto výsledky zdaleka nestačily a vypukla panika. Dost možná nad mezikvartálně nižší prognózou pro Q4 2018 (totéž se stalo i loni), ale roli mohlo hrát i odhalení, že nijak dechberoucí tržby byly doplněny oněmi licenčními poplatky z Číny (a bez nich by tedy byly o dost nižší). Akcie firmy se ze svého letního maxima okolo 34 dolarů už v uplynulých týdnech výrazně propadly na nějakých 25 $ (zejména po příchodu zpráv, že se Intelu pro změnu začíná dařit v přípravách 10nm procesu). Už během denního obchodování před zveřejněním dále ztratily 9,17 % na 22,79 $, ale po vyhlášení výsledků se v after hours obchodování propadly o dalších víc jak 25,23 % a při značném objemu obchodování spadly pod 18 $. Skončily nakonec na 17,69 dolarech za akcii. A po tomto sešupu by dle předchozích zkušeností asi měl následovat další výprodej, až se dnes otevře standardní obchodování. Jejich cena by se tedy asi mohla snížit ještě víc.

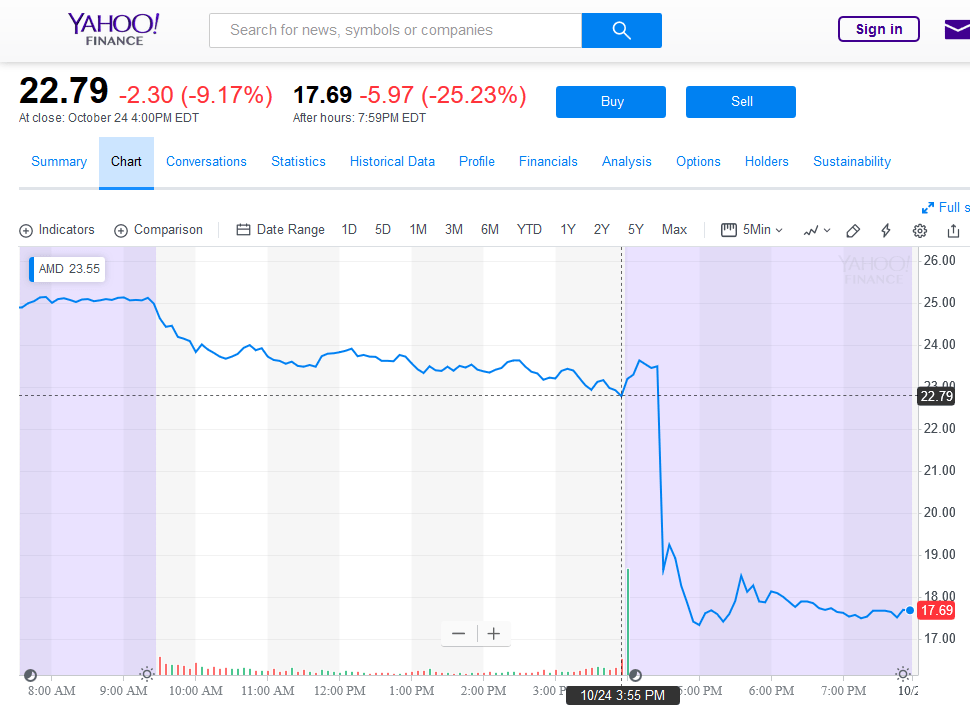

Pád cen akcií AMD po vyhlášení výsledků za Q3 2018 (Zdroj: Yahoo Finance)

Pád cen akcií AMD po vyhlášení výsledků za Q3 2018 (Zdroj: Yahoo Finance)Je ovšem třeba dodat, že momentálně je ve vážném propadu polovodičový sektor obecně. Celý letošní rok silná Nvidia ztratila včera 9,79 % (3,57 % v after hours) a z nedávné špičky 280–290 dolarů se dostala jen na 192,30 $. Intel také včera ztratil 4,67 % na 42,52 $, což je také výrazné, jelikož jde o akcii s podstatně stabilnější cenou. Také Micron včera přišel o 8,4% hodnoty (a dalších 1,61 % v after hours). AMD je výrazně volatilnější než tito ostatní hráči, takže je očekávatelné, že velký pohyb celého trhu zkopíruje s výrazně větší amplitudou.