Roky příprav letos vrcholí. České banky postupně spouštějí nové služby, které mají zpříjemnit správu účtu a zrychlit placení. Je před nimi ještě spousta práce, ale první ovoce už můžeme okusit.

Mobilní NFC platby zastoupí kartu

Platby mobilem se v Česku testovaly již před devíti lety, ale až v roce 2016 to začalo dávat smysl. Padlo omezení na speciální SIM kartu a kompatibilní mobil, dnes stačí mít prakticky kterýkoliv smartphone s NFC čipem a banku, která se nebojí inovovat. Mobilem lze u bezkontaktních terminálů platit stejně jako kartou. Někdy je to pohodlnější a rychlejší, někdy ale ještě mohou vzniknout problémy. Je však dobré mít alternativu, abychom mohli objem nošených karet v peněžence minimalizovat.

https://www.mixcloud.com/Cnews/cnews-fm169-platíme-mobilem-s-android-pay/

V našem aktualizovaném přehledu českých bank průběžně sledujeme, kdo již platby mobilem zavedl a na koho se teprve čeká. V tuto chvíli lze platit pouze na platformě Android, a to buď přes zvláštní aplikaci banky, nebo skrz univerzální Google Pay. Moneta a Komerční banka dokonce podporují i platby pomocí chytrých hodinek (Fitbit a Garmin Pay).

Celý trh momentálně čeká na reakci Applu. Na iPhonech a hodinkách Watch lze platit jen skrz jeho vlastní Apple Pay, tato služba ale v Česku dosud nebyla spuštěna, byť už se více než rok mluví o tom, že to bude „co nevidět“. Teď už to ale opravdu vypadá vážně a první banky by mohly Apple Pay nabídnout ještě v únoru či březnu 2019.

Řada českých bank ale prozatím nespustila platby ani na Androidu. Čeká se na Raiffeisenbank, UniCredit, Fio banku, Sberbank, Hello bank nebo Creditas.

Okamžité platby aneb převod na účet za pár sekund

Převod z účtu na účet je relativně nejbezpečnější forma placení na internetu, ale je pomalá. Mezibankovní převody proběhnou nejdříve až druhý den. O svátcích a víkendech máte smůlu. Navíc zdaleka neplatí, že platby v rámci dvou účtů u jedné banky proběhly okamžitě. I to se ale bude postupně měnit.

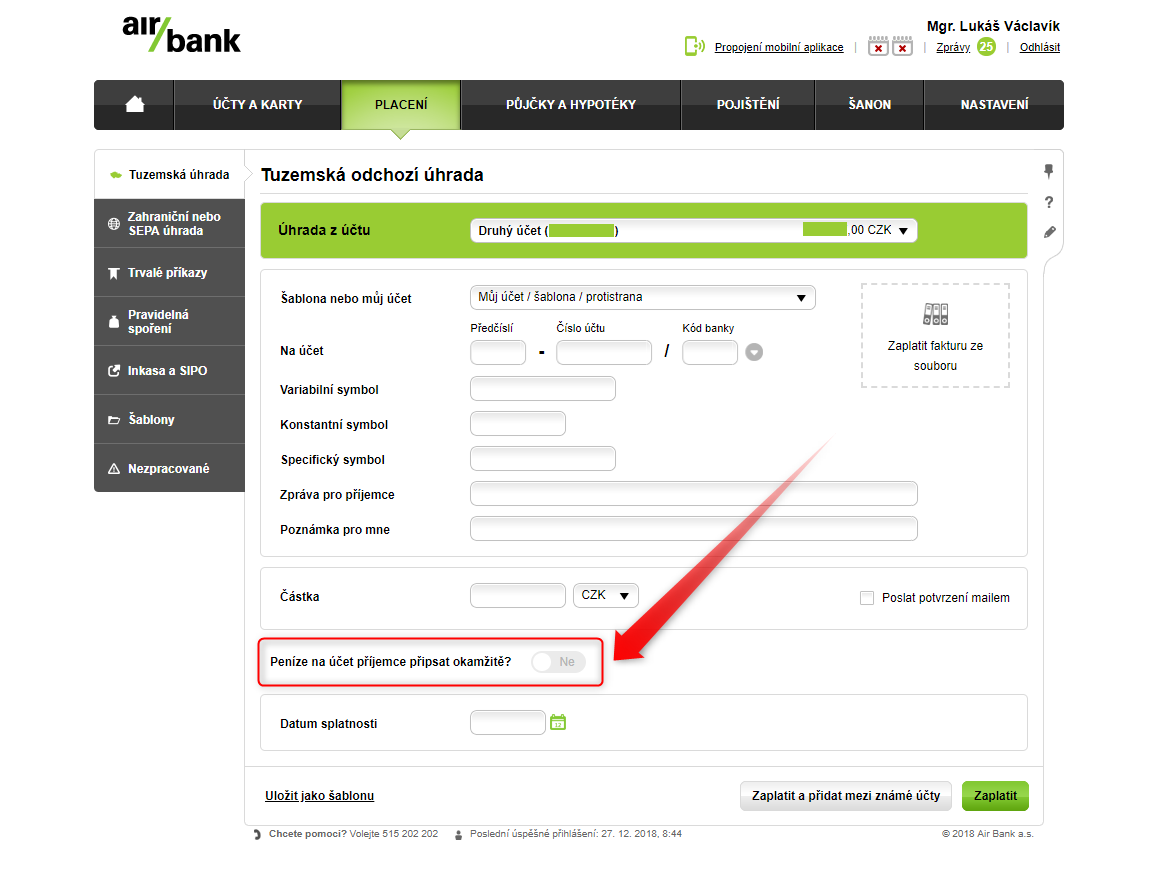

Česká národní banka loni spustila nový systém nazvaný Okamžité platby, které mají fungovat 24 hodin denně, 7 dní v týdnu. Převod mezi účty potrvá jen pár sekund, placení tak může být stejně rychlé jako úhrada kartou. O popularitě tohoto řešení rozhodnou koncové poplatky a dostupnost u bank. ČNB si za zprostředkování běžné platby účtuje poplatek 0,09 Kč, u okamžitých plateb je to jen o haléř více, tedy 0,10 Kč.

TIP: Spoustu informací o bankách, pojištěních nebo bydlení najdete na Finance.cz

Systém teď v únoru veřejně nasadily jen dvě tuzemské společnost: Air Bank a Česká spořitelna. Air Bank si za okamžité odeslání peněz na účet v jiné české bance účtuje 1 Kč (běžné platby jsou zdarma). Bez poplatku mají službu jen uživatelé tzv. „velkého tarifu“, který stojí 100 Kč měsíčně.

Česká spořitelna vyděsila uživatele, když od listopadu okamžitý převod v rámci testování zpoplatnila částkou 125 Kč. Od 22. února 2019 už ale budou klienti platit jako za běžné převody, tedy 0 až 7 Kč podle typu účtu.

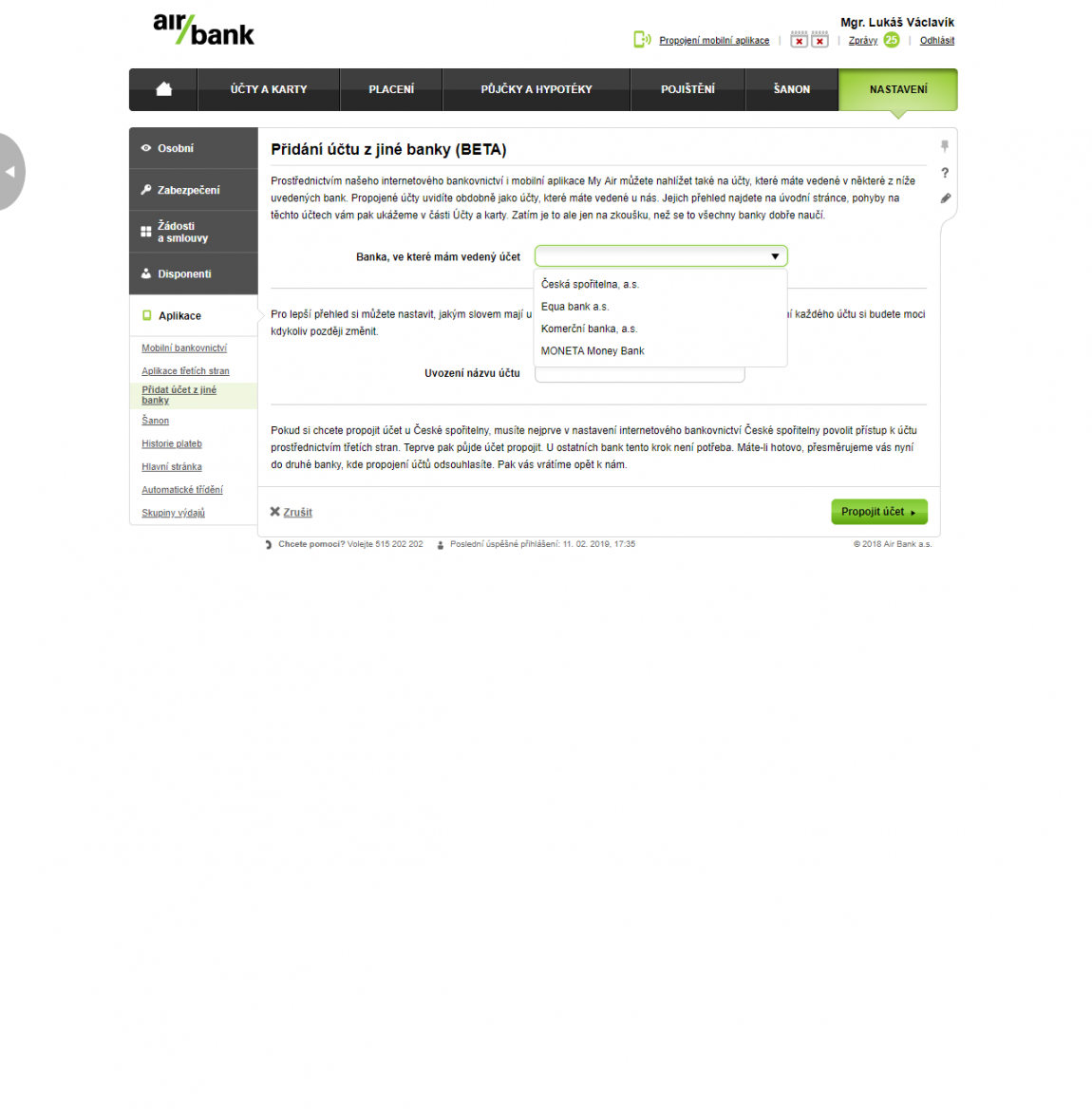

Multibanking spojí více bank do jedné aplikace

V EU začala před rokem platit nová směrnice Payments Service Directive 2 (PSD2), v Česku ji řeší Zákon o platebním styku 370/2017 Sb. Ten mj. ukládá bankám povinnost otevřít své systémy třetím stranám. Děje se tak samozřejmě se souhlasem uživatele.

V praxi to znamená, že jednou aplikací (webem) bude možné spravovat účty u více bank. A onu aplikaci vůbec nemusí vyvíjet banka, ale jakákoliv jiná registrovaná společnost. Typicky půjde o služby pro správu osobních či rodinných financí.

Banka může přístup k účtu otevřít přes API, nebo tzv. screen scraping. První varianta je bezpečnější a v praxi bude šířeji podporovaná. Funguje tak, že aplikace třetí strany si vyžádá přístup ke konkrétním funkcím banky podobně jako když na mobilu instalujete nějakou aplikaci, která si po vás vyžádá práva k přístupu k foťáku, souborům adresáři apod. Výzvu lze odmítnout a dřívější souhlas kdykoliv odvolat.

Screen scraping je potenciálně nebezpečný v tom, že v aplikaci třetí strany zadáte uživatelské jméno a heslo, které v bance používáte. Tady už nikdy nemáte jistotu, co aplikace všechno sleduje a dělá. Je skandální, že tuto variantu směrnice zmiňuje jako alternativu, i když se počítalo, že zavedením PSD2 se screen scraping zakáže a jako jediná možnost propojení zůstane API.

| Aplikace | Možnost připojení bank |

|---|---|

| Air Bank | Česká spořitelna, Equa, Komerční banka, Moneta |

| Creditas /Richee | Air Bank, Česká spořitelna, Equa, Fio |

| ČSOB / Poštovní spořitelna | Česká spořitelna, Equa |

| Komerční banka | Air Bank, Česká spořitelna |

| Moneta Money Bank | Air Bank, Creditas, Česká spořitelna |

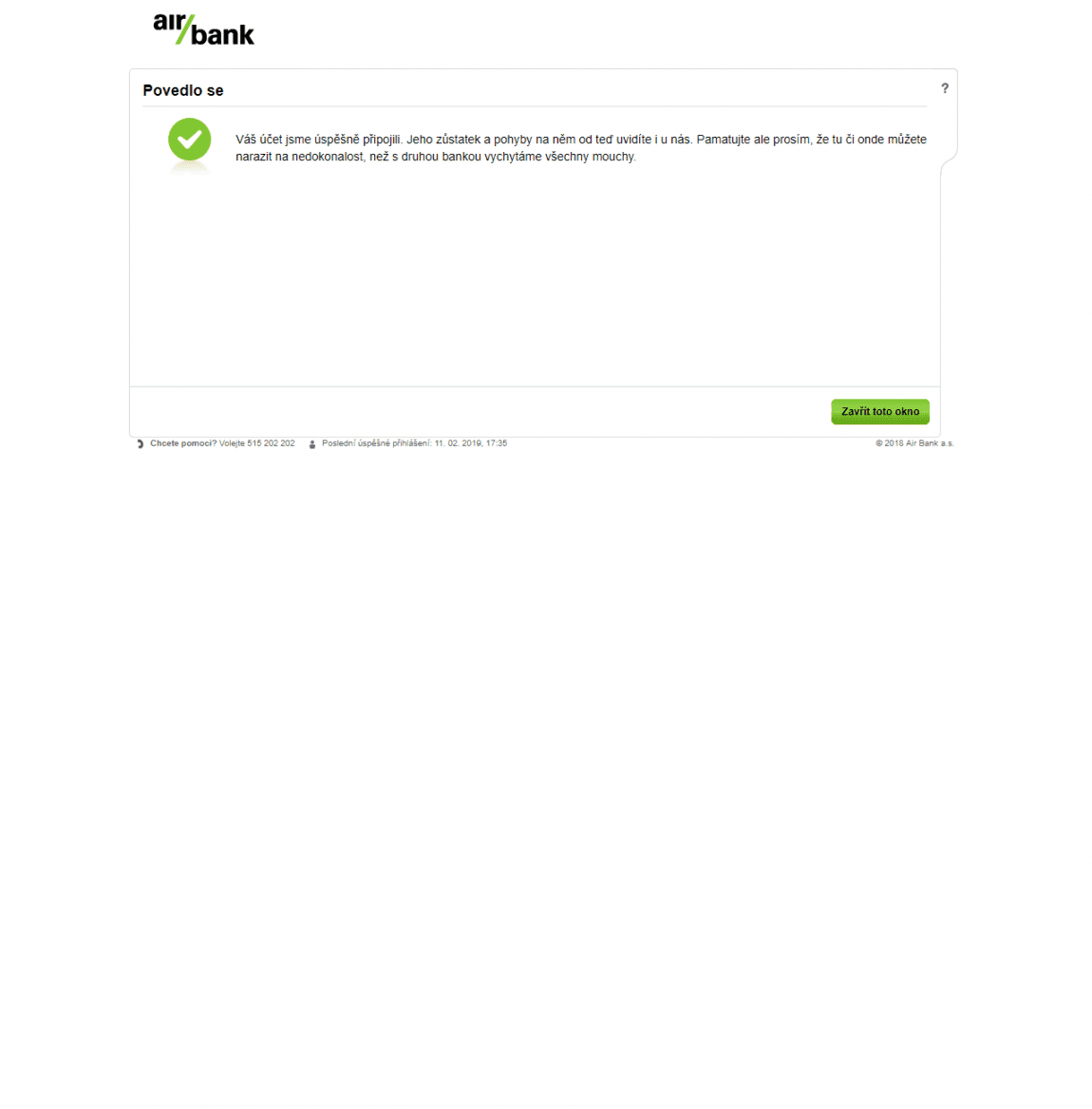

Všechny banky časem musí povolit přístup k účtů, ale už nemají povinnost nabízet vlastní multibankingovou aplikaci. Česká spořitelna nebo Equa jsou již otevřené, ale multibanking (zatím) nepřipravily.

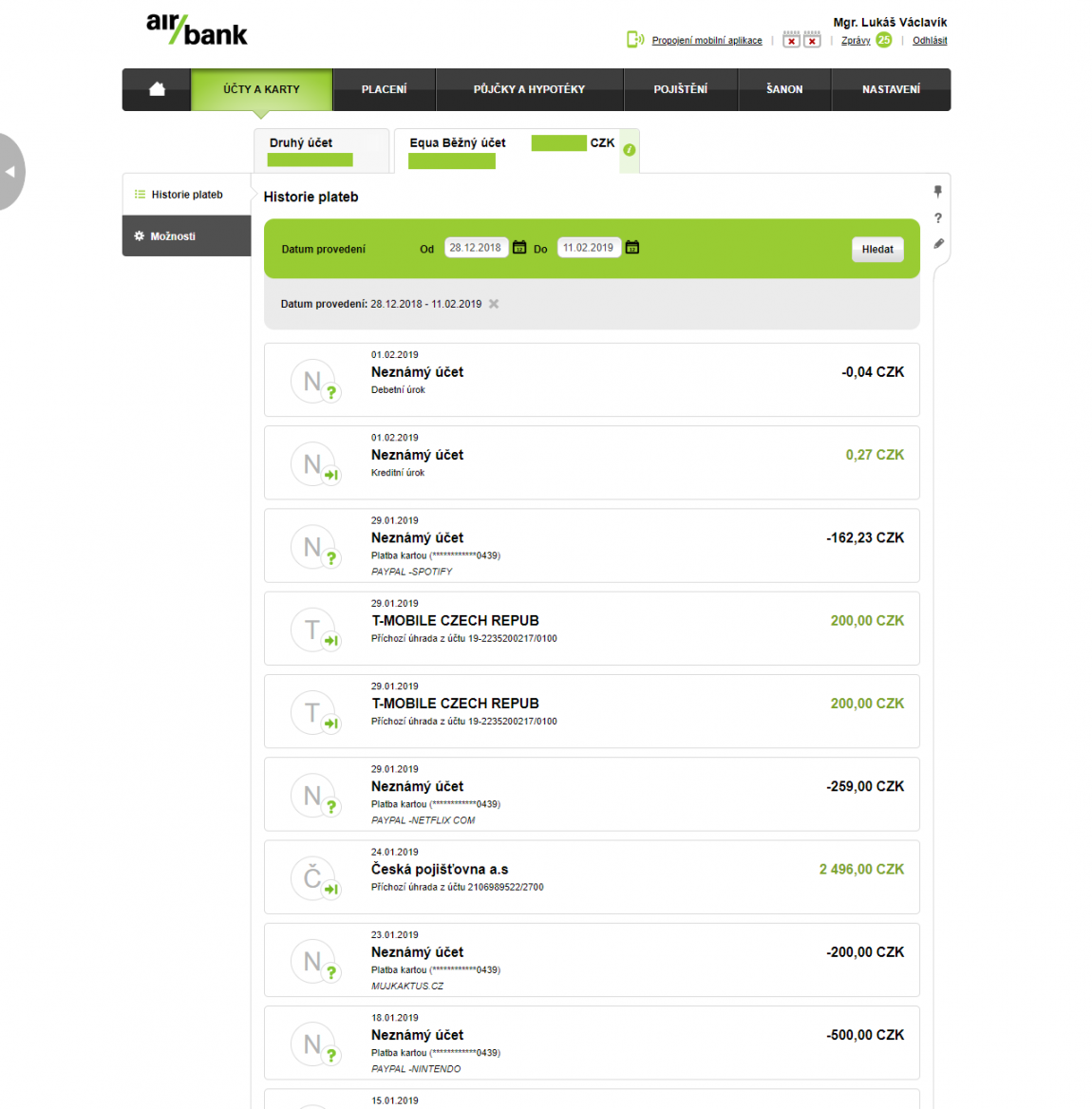

A které funkce multibanking nabízí?

- sledování zůstatku na účtu

- sledování historie plateb

- odesílání plateb

Potíž je v tom, že ne všechny jsou dostupné. Zůstatek zjistíte všude, ale u Monety je to v současnosti také jediná podporovaná funkce. KB a Air Bank ukážou navíc i transakční historii. Creditas a ČSOB zvládnou také zadávat příkazy.

Multibanking je bohužel jen v plenkách. Jsou banky, které ještě přístup neotevřely. Budou tady tahanice o tom, jestli používat API, nebo screen scraping (který má Moneta). Protože se rozhraní pořád vyvíjí, dostupnost funkcí i spolehlivost propojení bude pořád loterie.

PS: otevřenost bank sleduje apiportal.cz.