Opět je zde sezóna finančních výsledků polovodičových firem, tentokrát pozoruhodná tím, že společnosti jako AMD a Intel prožívají jak se říká „zajímavé časy“ zvratů a změn dlouho platných skutečností. A také tím, že nyní přicházejí bilanční výsledky za celý uplynulý rok. V případě Intelu je ta bilance překvapivě dobrá, na to že se firma potýká s lapáliemi jako je 10nm proces, jenž je poněkud zklamáním, a nedostávající se výrobní kapacity na procesu 14nm.

Rekordní Q4 2019…

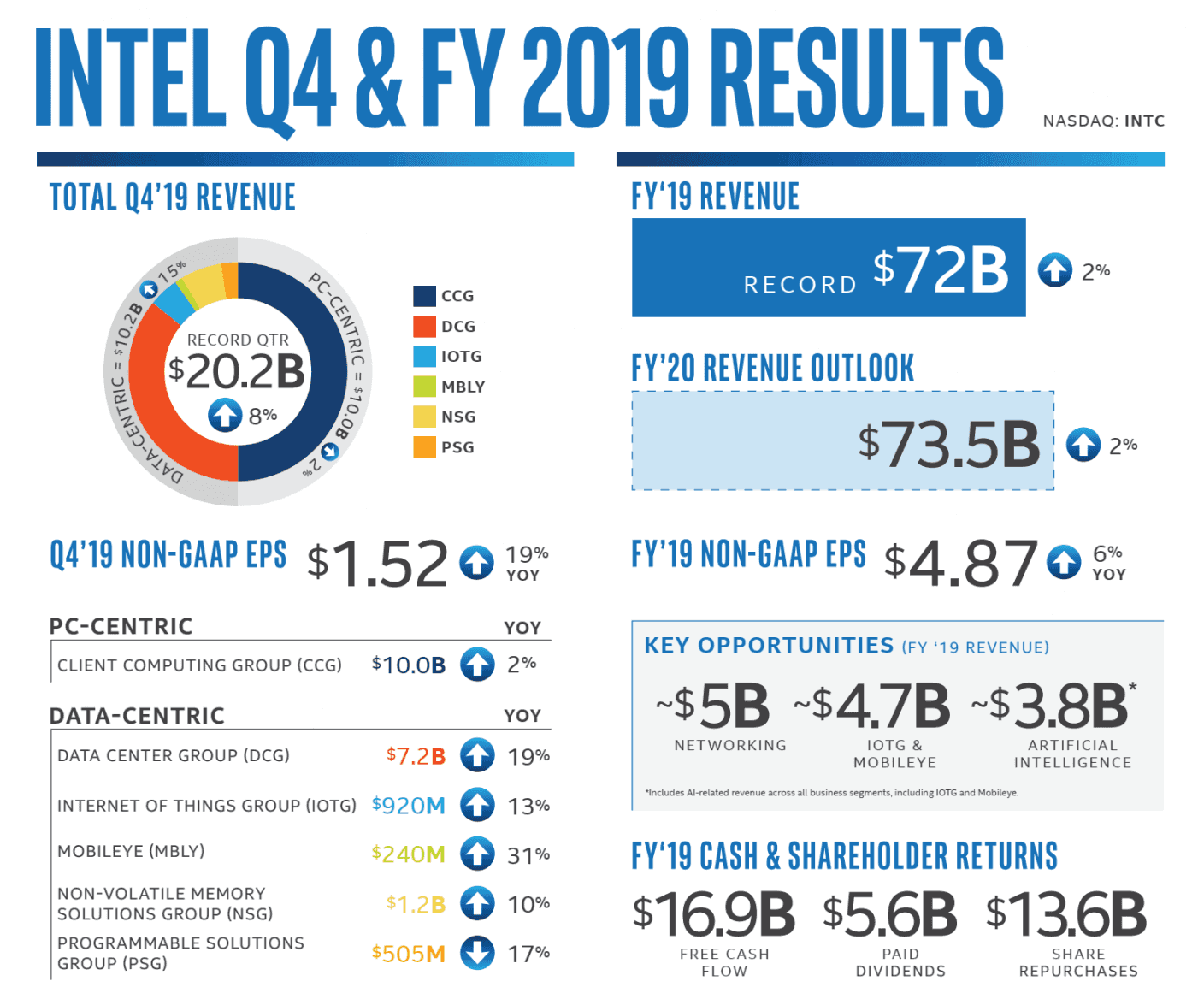

Pokud se ohlédneme na začátek poslední čtvrtiny roku 2019, za kterou nyní přicházejí výsledky, očekával Intel tržby okolo 19,2 miliardy dolarů. Nakonec ale výsledek hodně předčil plány, protože ve finále tržby dosáhly 20,209 miliardy dolarů, což je o 8 % lepší, než na co si společnost přišla za toto období loni (Q4 2018: 18,7 miliardy). Intelu poněkud klesla hrubá marže na 58,8 % (loni byla 60,2 %), nicméně pořád vydělal značnou sumu – čistý zisk byl 6,905 miliardy dolarů, 1,58 dolaru na jednu akcii.

Finanční výsledky Intelu za Q4 2019

Finanční výsledky Intelu za Q4 2019…i celý rok

Tržby za čtvrtý kvartál jsou to pro Intel rekordní a pomohlo to také k tomu, aby i celkové tržby rovněž dosáhly úrovně, které je nejvyšší v historii firmy. A sice téměř 72 miliard $ (přesně 71,965 miliardy), což je 2% nárůst proti předtím také rekordnímu roku 2018. Čistý zisk dosáhl 21,048 miliard dolarů, 4,71 dolaru na jednu akcii.

Finanční výsledky Intelu za rok 2019

Finanční výsledky Intelu za rok 2019Pokud vás jinak zajímá, jakou platí Intel daň, tak ne úplně zanedbatelnou. Sazba mu vychází na 12,5 % (byť před Trumpovským snížením daní to bývalo kolem 22 %).

Výsledky jednotlivých divizí

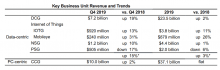

Celkem informativní je, jak si vedly jednotlivé z rozličných divizí Intelu. Intel zaznamenal malý, ale přece jen růst v klientské divizi, pod níž jsou procesorech pro PC a notebooky: její tržby byly 10,01 miliard, o 2 % více než loni v Q4 2018. Z toho 8,553 miliardy byly přímo procesory a čipsety, kde byl tržby ale v podstatě stagnovaly, o růst se postaraly „přídavné“ produkty jako modemy (mimo jiné pro Apple), kde tržba stoupla skoro o 13 % ze 1,291 na 1,457 miliardy.

Výsledky klientské divize (PC) za Q4 2019

Výsledky klientské divize (PC) za Q4 2019Nicméně i pokud toto uvážíme, jde o úspěch. Vzdor posílení pozice AMD a zvýšení jeho tržního podílu se Intelu v Q4 nijak nesnížily tržby za CPU proti loňsku. Ovšem možná na tom měl zásluhu růst trhu s PC. Intel uvádí, že prodal o 1 % více procesorů, přičemž procento, o které stouply prodeje PC jako takových, bylo asi vyšší (IDC uvádí o 2,7 %, Gartner jenom 0,6 %, ale střed by byl přes 1 %).

Finanční výsledky Intelu v jednotlivých divizích za Q4 2019 a celý rok 2019

Finanční výsledky Intelu v jednotlivých divizích za Q4 2019 a celý rok 2019Ovšem mimo oblast PC už to vypadalo jinak. Intelu stouply tržby z pamětí NAND a Optane o 10 % na 1,217 miliardy dolarů, produkty Mobileye pro auta měly tržbu 240 milionů, což byl nárůst o 31 %, a divize internetu věcí stoupla o 13 % na 920 milionů. Jen FPGA ses zhoršily o 17 % (na 505 milionů).

Pořád na 14 nm, ale o Xeony je rekordní zájem

Ovšem datacentrová divize s procesory Xeon vyskočila najednou o 19 %, Intel zaznamenal údajně mimořádný zájem o serverové procesory Xeon, meziročně počet prodaných kusů stouplo údajně o 12 % (a ještě se o 5 % zvýšila průměrná prodejní cena)! Přestože AMD uvedlo na trh 7nm konkurenci, která je ve značné části úloh (pokud ne rovnou ve většině) značně převyšuje parametry, výbavou výkonem i energetickou efektivitou… To je asi třeba brát jako svědectví toho, jak má Intel procesorový byznys zvládnutý (či svou dominantní pozici?). Serverová divize přinesla Intelu tržby ve výši 7,213 miliardy dolarů, blíží se tedy třem čtvrtinám tržeb, které má Intel z oblasti PC. Před pár lety Xeony zdaleka tak významné tržby neměly.

Výsledky datacentrové divize za Q4 2019

Výsledky datacentrové divize za Q4 2019Ač tedy nad Intelem pořád potenciálně visí průšvih, kterým by logicky měla být ztráta dříve tak vyzdvihovaného prvenství ve výrobních procesech a také stále pokračující nedostatek výrobních kapacit na 14nm procesu (bez nějž by teoreticky tržby mohly být ještě vyšší), zatím se jakoby tyto problémy vůbec neprojevovaly. Spíš pořád čekáme, kdy (jestli vůbec) Intel konečně tyto lapsy z minulosti doženou.

Tip: Intel zvedl dodávky PC procesorů o 10–20 %, ale stále nestíhá poptávku, omlouvá se

Rok 2020 má být pro Intel ještě štědřejší

Nějak brzo to asi nebude, protože na příští rok čeká Intel ještě vyšší výsledky. Tržby očekává Intel okolo 73,5 miliardy. Samozřejmě to bude s nějakou tolerancí nahoru dolů. Ale je třeba pamatovat, že na samém počátku roku je tato prognóza určitě ještě hodně konzervativní, takže nakonec by to klidně mohlo být třeba 75 miliard a více. Intel nicméně čeká opět o něco nižší marže – provozní marže (tedy po odečtení fixních nákladů na vývoj a provoz od hrubé marže) má proti loňským 33 % loni jen 31 %, hrubá marže okolo 59 %. Toto asi znamená, že Intel čeká větší rozjezd prodejů u 10nm čipů. Ty jsou pro něj méně výnosné než 14nm kvůli výrazně vyšším výrobním nákladům, a jejich nástup by právě proto měl být vidět v nižších maržích, což už asi nastalo ve skončeném Q4 2019.

Finanční výsledky Intelu: výhled na rok 2020

Finanční výsledky Intelu: výhled na rok 2020V nynějším prvním kvartálu roku (Q1 2020) Intel očekává tržby zhruba 19,0 miliardy (s nějakou tolerancí, tedy dejme tomu 18,5–19,5 miliardy dolarů). To by nejspíš byl bezprecedentně dobrý první kvartál, protože před rokem za Q1 2019 měl Intel tržby jenom 16,061 miliardy $. A prognózu Intel nejspíš zase překoná...

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU