Minulý týden Intel při vydání finančních výsledků za druhé čtvrtletí oznámil poměrná zásadní věc: že jeho 7nm procesory budou opožděné minimálně o půl roku a první lze čekat až kolem přelomu roku 2022 a 2023. Technologie má totiž problémy a postup zlepšování výtěžnosti směrem k masově použitelnému stavu je asi 12 měsíců pozadu za plánem. Toto vyvolalo značné obavy, ovšem je třeba se podívat také na ony finanční výsledky, které Intel oznámil. Ty jsou totiž paradoxně hodně dobré (i přes krizi ve světě) – tržby byly doslova rekordní.

Intel v Q2 2020 zaznamenal tržby 19,728 miliardy dolarů. Je to sice o trošku méně než v prvním kvartálu (tehdy to bylo 19,828 miliardy $), ale ve druhém kalendářním kvartále Intel takto vysoké tržby ještě nikdy neměl. V určitém smyslu to rekord tedy je, ale také sama výška je významná.

Před rokem v Q2 2019 Intel měl tržby jenom 16,5 miliardy, takže meziročně stouply o celých 20 %. Mimochodem, v prognóze z dubna Intel očekával jen 18,5 miliardy (plus minus 500 milionů), a tedy toto značně předstihl.

Určitým zklamáním je pro investory asi marže, která klesla z 60,06 % na 53,3 %. Proč? Toto má být mimo jiné větším podílem 10nm procesorů v prodejích; 10nm CPU totiž mají přes menší velikost čipu značně vyšší výrobní náklady. Intelu se jinak o něco zvedla daň (na 14 %, což je ale pořád méně než 22 % před Trumpovým snížením daní), ale pořád mu zůstalo 5,1 miliardy čistého zisku. Proti loňsku narostl o 22 %. Přepočítáno na jednu akcii je to 1,19 dolaru.

Koronavirus zvedl prodeje notebookových CPU, desktopy vysálo AMD… nebo také koronavirus

Z celkových tržeb pořád hraje největší roli Client Computing Group, tedy zejména procesory pro PC, které Intelu vynesly 8,229 miliardy, k čemuž dodaly ještě 1,267 miliardy další produkty jako jsou modemy a tak dále. Celkově tak klientská/PC divize přinesla 9,496 miliardy, docela blízko polovině tržeb. Je to o 7 % lepší než před rokem, což je hodně dobré, protože tato divize je pod největší konkurencí od AMD a v poslední době často spíš stagnovala. Většinu 7% růstu klientské divize ale neudělala CPU, ale právě „ostatní produkty“.

Koronavirus možná Intelu spíš prospěl než uškodil, protože o 14% zvýšil tržbu za procesory o notebooky, což kompenzovalo to, že Intelu meziročně klesly tržby CPU v desktopech o stejná procenta (toto může být vliv AMD, ale stejně tak také koronaviru). Ale Intel prodával za vyšší ceny než před rokem, takže tržby CPU nakonec stouply o 4 % (při 2% nárůstu počtu prodaných PC).

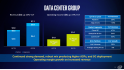

Datacentrová divize (Xeony) utržila 7,117 miliardy dolarů, což je meziroční nárůst o 43 %. Divize internetu věcí měla tržby 816 milionů (pokles o 32 %), z toho bylo 146 milionů je automobilvá divize MobilEye (což je meziročně propad o 27 %).

Divize FPGA Altera měla tržbu 501 milionů (mírný nárůst o 2 %) a divize pamětí NAND/3D XPoint zaznamenala velký nárůst o 76 % proti loňskému stavu, na 1,659 miliardy. Jen tento podbyznys Intelu má tedy tržby skoro jako AMD.

Nejhorší kolaps akcií od finanční krize v roce 2008

Spolu s vydáním finančních výsledků oznámil Intel již zmíněné problémy na 7nm procesu a s tím související odklad dotyčných produktů. Již během aftermarket obchodování to vedlo k velkému výprodeji akcií, který pak pokračoval i v pátek a akcie klesly o 16,24 % (z 60,40 $ na 50,59 $), což je brutální na poměrně stabilní dividendový titul, jakým je Intel.

Údajně by snad mělo jít o největší pád Intelu od světové finanční krize v minulé dekádě. Přispělo asi i to, že vícero analytiků snížilo svůj rating a cenové cíle akcií. Barclays údajně dokonce uvádí, že Intel nemá žádnou roadmapu k tomu, aby byl konkurenceschopný.

Začíná pro Intel obrat k horšímu? Prognóza na zbytek roku je níž, než by se čekalo

Důvod asi nebylo jen toto oznámení. Rovněž prognóza na příští kvartál a na celý rok je totiž netypicky špatná. Firma očekává v třetím kvartálu tržby 18,2 miliardy dolarů (plus minus půl miliardy) a zisk 1,02 dolaru za akcii.

Na celý rok pak je stanovena hrubá prognóza 75 miliardy celkových tržeb. To by znamenalo 17,3 miliardy v Q4 2020.

Intel stanovuje prognózy velmi konzervativně a v poslední době je třeba o miliardu překračuje, s čímž můžeme klidně počítat i zde. Ovšem pokud si porovnáme dosavadní prognózy, tak na Q1 bylo očekáváno 19,0 miliard (realita 19,8), na Q2 18,5 pak miliardy (realita 19,7 miliardy). Samotná výška očekávání jde tedy dolů a je proto možné, že Intel opravdu v druhé polovině roku čeká pokles. Přitom běžně by Q3 a Q4 měla být silnější čtvrtletí než Q1 a Q2.

Prognóza by tedy mohla ukazovat, že se na Intel možná už plíží zatím dost nepatrný dopad zvýšené konkurence a také vlastních problémů (s vývojem pokročilých křemíkových procesů, kde je již jasně vidět, že firma zaostala za soupeři). Dopad těchto potenciálně hodně velkých hrozeb se doteď jakoby Intelu pořád dařilo hrnout před sebou do budoucna, ale je možné, že teď opravdu přichází moment, kdy motoru za radlicí dochází setrvačnost. Nebo se alespoň management obává, že tato chvíli může přicházet.

Nemusí to být ovšem jenom konkurencí ze strany AMD (a přeneseně procesorů ARM, včetně toho, že Intel ztratí jako zákazníka Apple). Intel prostě může očekávat širší ekonomické problémy ve světě, které také samozřejmě mohou firmám zdecimovat firmy i pokud jde o lídry.

Přijdou vám akcie zajímavé? Zde si můžete přečíst, jak do nich investovat.

Galerie: Finanční výsledky Intelu za Q2 2020

Zdroj: Intel

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU